На протяжении десятилетия один из маркетологов из региона ведёт подробный учёт своих расходов и создаёт пенсионный фонд, полагаясь исключительно на свои силы, без ожидания помощи от государства. С 2015 года зафиксировано множество финансовых операций, что даёт возможность взглянуть на индикации инфляции не на уровне ощущений, а в сравнении с реальными данными, пишет Дзен-канал "СМАРТЛАБ | Мы делаем деньги на бирже".

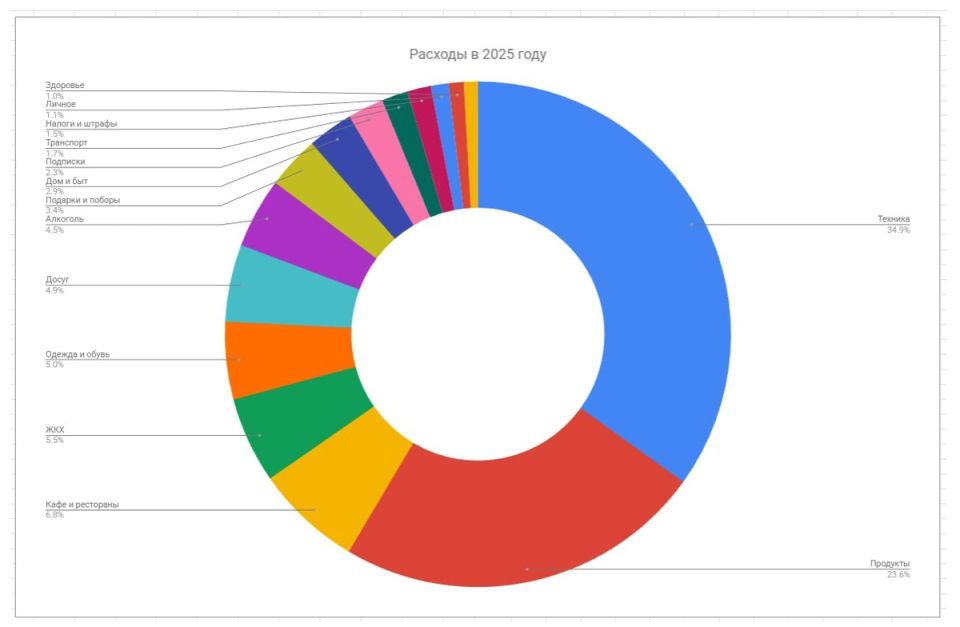

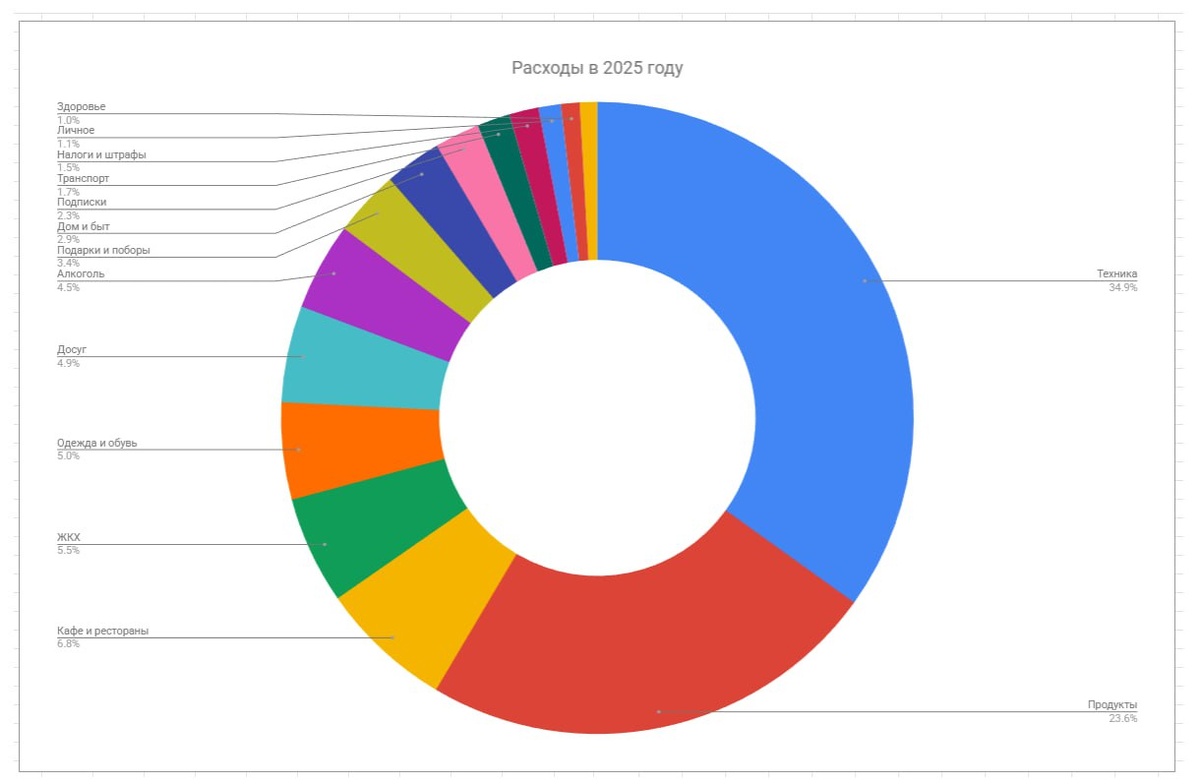

Траты в 2025 году

В 2025 году общие расходы составили 875,6 тысячи рублей, что в среднем составляет около 72,9 тысячи рублей в месяц, отмечая прирост на 31% по сравнению с предыдущим годом.

Основные расходы пришлись на:

- технику (разовое обновление, увеличившееся в 2,5 раза);

- продукты (усреднённые затраты — 17,1 тысячи рублей в месяц);

- посещение кафе и ресторанов.

Однако в некоторых категориях удалось значительно сократить затраты, например, расходы на одежду и обувь снизились в 2,5 раза, алкоголь — в 3 раза, а расходы на дом и быт уменьшились в два раза благодаря закупкам на длительный срок вперед.

Структура расходов и сбережений

Примерно две трети всех трат составляют затраты на технику и питание. Тем не менее, активно ведётся накопление: более 60% дохода направляется на сбережения и инвестиции, с целевой установкой — сохранять не менее 50% для достижения концепции FIRE (финансовой независимости).

Личная инфляция за десятилетие

Проанализировав свои расходы за 10 последних лет, автор заметил, что ежемесячные траты увеличились с 33,6 тысячи рублей в 2016 году до 73,0 тысячи рублей в 2025 году, что указывает на средний ежегодный рост в 8%. Эти цифры почти соответствуют официальной инфляции, что подтверждает вывод: разговоры о высокой инфляции не находят отображения в реальных данных.

На данный момент инвестиционная пенсия составляет 40,2 тысячи рублей в месяц, что покрывает 55% всех расходов. Прогноз на следующий год — приблизительно 52 тысячи рублей ежемесячно, конечная цель — достичь 100 тысяч рублей пассивного дохода.

Основная мысль, о которой говорит автор, заключается в том, что ведение бюджета не служит для контроля, а необходимо для того, чтобы понимать, какой капитал действительно нужен для комфортной жизни на пенсии, даже если ты — обычный работяга из региона.