В одном из недавних дел, рассмотренных Верховным судом Российской Федерации, в центре внимания оказалась ситуация, знакомая многим: долг, который не был возвращен в срок. Теперь внимание сосредоточено на наследниках обеих сторон — кредитора и заемщика, сообщает канал "Юридическая консультация".

История конфликта

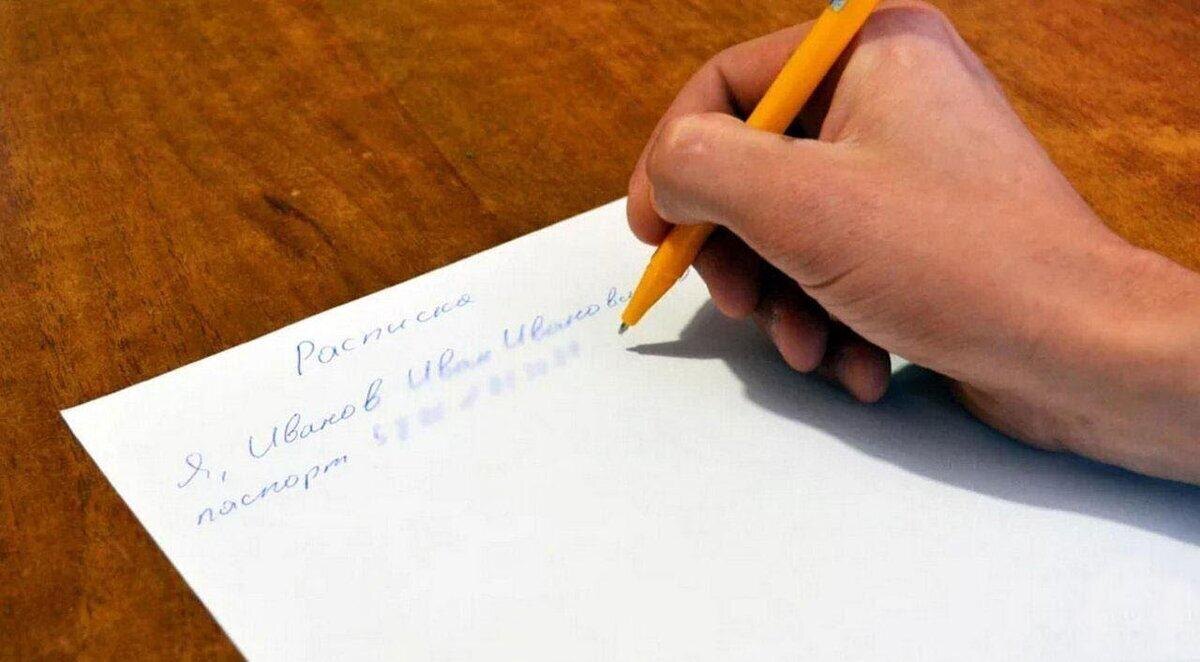

Суть дела заключается в том, что один гражданин занял своему знакомому значительную сумму денег, однако долг не был возвращен к установленному сроку. После смерти заемщика и кредитора вопрос о возврате задолженности был поднят наследниками. Как это часто бывает, одни стремились вернуть долг через суд, в то время как другие ссылались на истечение срока исковой давности.

В долговой расписке была указана дата возврата долга — не позднее 21 июня 2012 года. Поскольку заемщик не исполнил свои обязательства до этого срока, десять лет спустя его наследники решили, что они вправе отказаться от уплаты на основании истечения трехлетнего срока исковой давности.

Решения судов

Первый суд поддержал позицию наследников должника, считая, что срок давности следует исчислять с 21 июня 2012 года. Иск, поданный в 2018 году, был отклонен именно по этой причине. Однако наследница кредитора, несогласная с этим решением, подала апелляцию.

Во время рассмотрения апелляции суд обратила внимание на противоречия между текстом договора и долговой распиской. Также была отмечена важность расписки как самостоятельного документа, который мог кардинально изменить условия основного договора.

Апелляционный суд пришел к выводу, что расписка важнее первоначального договора, так как определяет конкретные сроки возврата. В итоге дело вернули на новое рассмотрение.

Позиция Верховного суда

Наследники заемщика не смирились с решением апелляционного суда и обратились в Верховный суд. Судьи отметили, что долговая расписка — это самостоятельный документ, который может изменять условия договора займа при наличии подписи обеих сторон. Верховный суд подытожил, что срок возврата долга и сроки исковой давности должны определяться исходя из условий расписки, а не договора. Таким образом, бумаги, оформленные позже, имеют приоритетную силу.

Таким образом, долговая расписка может выступать защитой для кредитора, даже через несколько лет после возникновения задолженности.